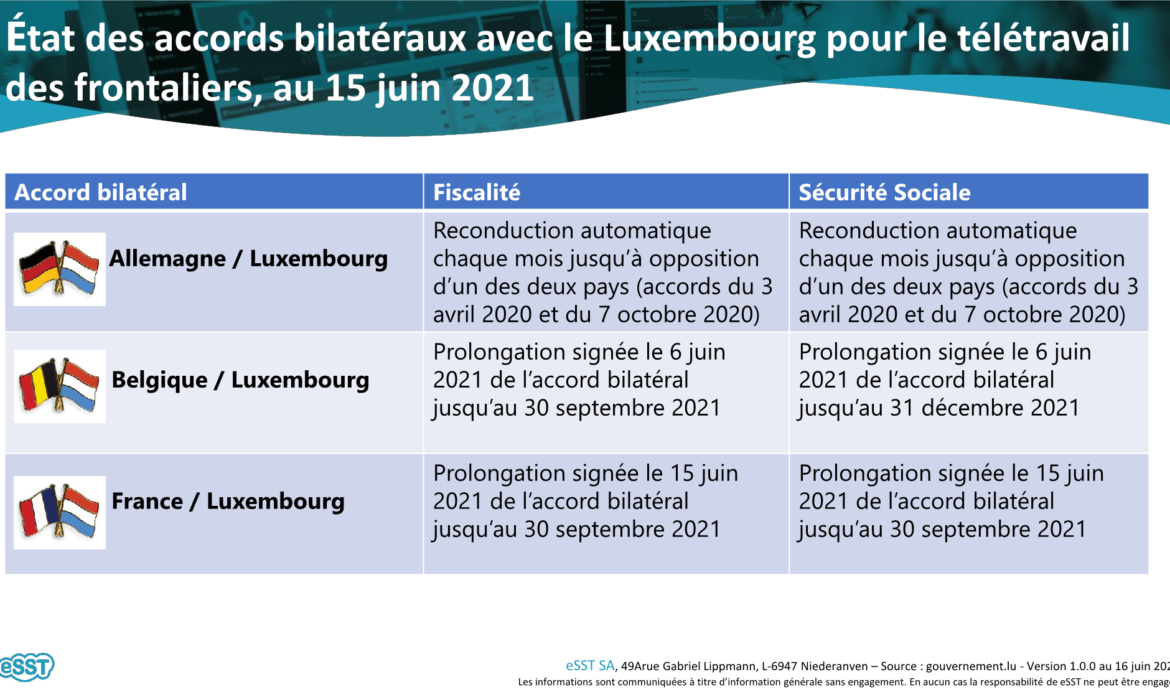

Au 30 juin 2021, les situations fiscales et sécurité sociale des frontaliers allemands, belges et français ayant un contrat de travail luxembourgeois et exercant en télétravail sont les suivantes:

D’un point de vue fiscal:

- L’Allemagne et le Luxembourg reconduisent automatiquement l’accord (sauf dénonciation par l’un de ces 2 pays) d’immunisation du nombre de jours de télétravail. En période normale, le quota à ne pas dépasser est fixé à 19 jours.

- La Belgique et le Luxembourg ont décidé d’immuniser jusqu’au 30 septembre 2021, le nombre de 24 jours qui est le quota à ne pas dépasser pour ne pas être imposable en Belgique. Le salarié belge peut continuer à télétravailler sans risquer d’être imposé dans pays de résidence, et ce quelque soit le nombre de jours en home office.

- Pour la France et le Luxembourg, il en est de même avec un quota fixé à 29 jours.

D’un point de vue sécurité sociale, en période normale, la législation européenne prévoit que si un salarié preste plus de 25% de son temps de travail en dehors du pays de son contrat de travail, il change d’affectation au niveau de la sécurité sociale et repasse sous celle de son pays de résidence.

- Au 29 juin 2021, l’Allemagne et le Luxembourg ont prorogé l’accord bilatéral de non prise en compte des journées de télétravail jusqu’au 31 décembre 2021, de ne pas prendre en compte «les journées de télétravail liées à la crise du Covid-19 pour la détermination de la législation de sécurité sociale applicable aux travailleurs frontaliers».

- Au 11 juin 2021, la Belgique et le Luxembourg ont prorogé l’accord bilatéral jusqu’au 31 décembre 2021, de ne pas prendre en compte «les journées de télétravail liées à la crise du Covid-19 pour la détermination de la législation de sécurité sociale applicable aux travailleurs frontaliers».

- Au 15 juin 2021, la France et le Luxembourg ont également prorogé l’accord de non prise en compte des journées de télétravail jusqu’au 30 septembre 2021.